")

Apa Bedanya Harta bagi Orang Beriman dan Tidak Beriman?

“Dan mengapa kamu tidak mengucapkan tatkala kamu memasuki kebunmu “MAA SYAA ALLAH, LAA QUWWATA ILLAA BILLAH” (Sungguh atas kehendak Allah semua ini terwujud, tiada kekuatan kecuali dengan pertolongan Allah). Sekiranya kamu anggap aku lebih sedikit darimu dalam hal harta dan keturunan,“Harta bagi Org Tidak Beriman; (Al Qashash 78)

“Karun berkata: “Sesungguhnya aku hanya diberi harta itu, karena ilmu yg ada padaku”. Dan apakah ia tidak mengetahui, bahwasanya Allah sungguh telah membinasakan umat-umat sebelumnya yg lebih kuat daripadanya, dan lebih banyak mengumpulkan harta? Dan tidaklah perlu ditanya kepada orang-orang yg berdosa itu, tentang dosa-dosa mereka.”

Financial Advisor (Penasehat Keuangan)

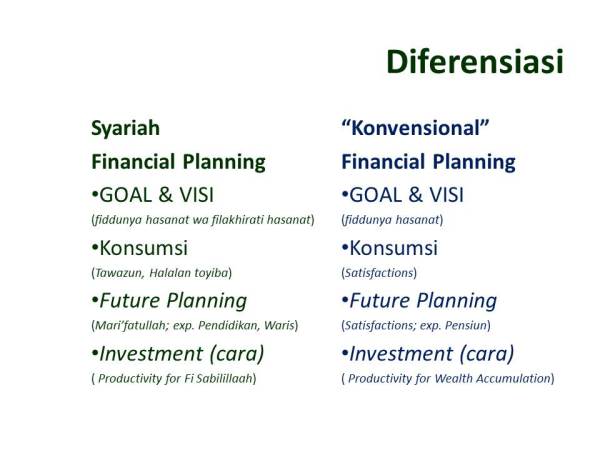

PERENCANAAN Keuangan SYARIAH adalah proses pengambilan keputusan dari sejumlah pilihan, untuk mencapai suatu tujuan yang dikehendaki dengan manajemen keuangan (kegiatan perencanaan, penganggaran, pemeriksaan, pengelolaan, serta pengendalian), dalam pencarian dan penyimpanan dana/ harta kekayaan/ aset, sesuai syariat (peraturan). Syariat juga bermakna Al Qur‟an & Al Hadits, sebagaimana di jelaskan kata syariat dalam Al Qur’an surat Al-Jathiyah Ayat 18. (Buku Kerja Menyusun Perencanaan Keuangan Syariah (Workbook; How to Create Shari’ah Financial Planning), Agus Rijal (Abu Yusuf); 2011 )

Jadi perencanaan keuangan syariah merupakan proses untuk mencapai tujuan keuangan Anda melalui manajemen keuangan yang hati-hati. Tujuan keuangan bisa termasuk membeli rumah, menabung untuk pendidikan anak atau merencanakan dana pensiun, melunasi atau mengambil hutang, optimalisasi pendapatan dengan berinvestasi serta distribusi kekayaan (termasuk Zakat, Infaq, Shadaqah). Dalam merencanakan keuangan keluarga secara Islami dapat dilakukan sendiri dengan belajar melalui buku & pelatihan atau menggunakan jasa penasehat keuangan.

Sesuai standar profesi, umumnya penasehat keuangan menetapkan tarif;

1. charge a fee, tapi tidak menawarkan produk apapun

2. give free advice, tapi charge a commission (umumnya diberikan oleh perusahaan) karena melakukan transaksi produk yang dikeluarkan perusahaan tersebut (seperti asuransi, reksadana, saham, obligasi, tabungan/ deposito, zakat/ Infaq/ Shadaqah, dll)

3. charge both a fee dan commission.

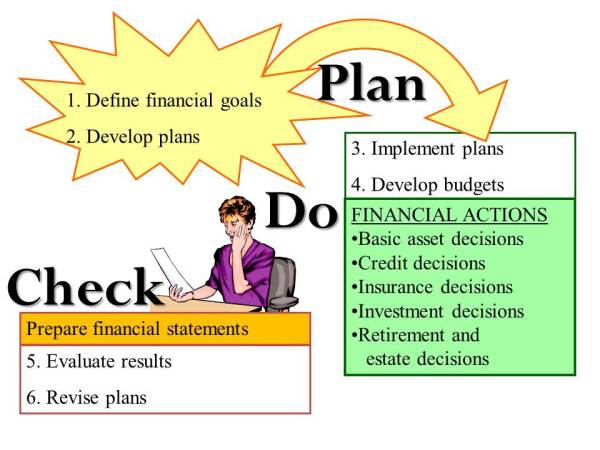

Proses perencanaan keuangan saat konsultasi terdiri dari 6 langkah:

1. Menentukan dan menegaskan hubungan klien dan perencana keuangan.

Perencana keuangan harus menjelaskan secara transparan atau mendokumentasikan jasa yang disediakan untuk Anda dan menegaskan tanggung jawab Anda dan dia. Perencana keuangan harus menjelaskan sepenuhnya bagaimana dia akan dibayar dan oleh siapa. Anda dan perencana keuangan harus menyetujui berapa lama hubungan profesional akan berlangsung dan bagaimana keputusan-keputusan keuangan akan dibuat.

2. Menentukan Tujuan (Goal) Keuangan.

Anda dan perencana keuangan harus saling menegaskan tujuan keluarga dan tujuan pribadi Anda, mengerti jangka waktu Anda untuk suatu hasil dan mendiskuskan, apabila relevan, apa yang Anda rasakan mengenai resiko. Perencana keuangan harus mengumpulkan semua dokumen yang diperlukan sebelum memberikan Anda nasihat yang Anda perlukan.

3. Menganalisa dan mengevaluasi status keuangan Anda.

Perencana keuangan harus menganalisa informasi Anda untuk menilai situasi keuangan Anda dan menentukan apa yang Anda harus lakukan untuk mencapai tujuan-tujuan Anda. Tergantung dari jasa apa yang Anda minta, hal ini bisa termasuk menganalisa aset Anda, kewajiban dan arus kas, perlindungan asuransi saat ini, strategi investasi atau pajak.

4. Membuat dan menyajikan rekomendasi perencanaan keuangan dan/atau alternatifnya.

Perencana keuangan harus menawarkan rekomendasi perencanaan keuangan yang menyebutkan tujuan-tujuan Anda, berdasarkan informasi yang Anda sediakan. Perencana keuangan harus menjelaskan rekomendasi-rekomendasi keuangan tersebut bersama Anda untuk menolong Anda agar mengerti sehingga nda dapat membuat keputusan-keputusan yang berdasarkan informasi yang ada. Perencana keuangan harus juga mendengarkan kekhawatiran-kekhawatiran Anda dan melakukan revisi rekomendasi-rekomendasi tersebut secara tepat.

5. Melaksanakan rekomendasi perencanaan keuangan.

Anda dan perencana keuangan harus menyetujui atas bagaimana rekomendasi-rekomendasi keuangan tersebut akan dilakukan. Perencana keuangan mungkin yang akan melakukan rekomendasi-rekomendasi tersebut untuk Anda atau hanya menjadi “coach”, yang melakukan koordinasi atas proses secara keseluruhan dengan Anda dan profesional lainnya seperti notaris/ pengacara atau pialang saham.

6. Mengawasi rekomendasi perencanaan keuangan.

Anda dan perencana keuangan harus menyetujui atas siapa yang akan mengawasi perkembangan

Anda dalam pencapaian tujuan-tujuan Anda. Apabila perencana keuangan yang bertanggungjawab atas proses tersebut, dia harus memberikan laporan kepada Anda secara periodik untuk meninjau situasi Anda dan melakukan penyesuaian atas rekomendasirekomendasi tersebut, apabila diperlukan, sesuai dengan perubahan hidup Anda.

Dapatkah Anda Melakukan Sendiri Perencanaan Keuangan?

Beberapa peranti lunak keuangan pribadi, majalah atau buku dapat membantu Anda untuk melakukan

perencanaan keuangan Anda sendiri. Tetapi, Anda dapat memutuskan untuk mencari pertolongan dari

seorang perencana keuangan profesional apabila:

l Anda membutuhkan keahlian yang tidak Anda miliki dalam beberapa area dari keuangan Anda. Misalnya, seorang perencana keuangan dapat membantu Anda mengevaluasi tingkat resiko dalam portofolio investasi Anda atau menyesuaikan rencana pensiun Anda berkaitan dengan keadaan keluarga yang berubah.

l Anda ingin mendapatkan opini profesional mengenai rencana keuangan yang telah Anda buat untuk diri Anda.

l Anda merasa tidak memiliki waktu untuk disisihkan untuk melakukan perencanaan keuangan Anda sendiri.

l Anda memiliki kebutuhan yang sifatnya tiba-tiba atau peristiwa hidup yang tidak terduga seperti kelahiran, warisan atau penyakit kritis.

l Anda merasa bahwa seorang penasihat profesional mungkin dapat menolong Anda meningkatkan cara Anda dalam mengatur keuangan Anda.

l Anda tahu bahwa Anda membutuhkan peningkatan situasi keuangan Anda tapi tidak tahu harus mulai dari mana.

Siapakah Perencana Keuangan itu?

SEORANG perencana keuangan akan menggunakan proses perencanaan keuangan untuk menolong Anda mendapatkan cara bagaimana mencapai tujuan-tujuan keuangan. Perencana keuangan dapat melihat secara “gambaran besar” seluruh kebutuhan atas situasi keuangan keluarga dan membuat rekomendasi perencanaan keuangan yang cocok, termasuk membuat anggaran dan menabung, perencanaan pajak, investasi, asuransi dan pensiun. Pendekatan menyeluruh atas tujuan-tujuan keuangan Anda inilah yang membedakan perencana keuangan dengan penasehat keuangan lain. Penasehat keuangan yang terspesialis mungkin hanya dilatih untuk fokus pada area tertentu dalam situasi keuangan, sementara perencana keuangan memberikan adivise lebih komprehensif.

Profesional yang Bekerja sebagai Penasehat Keuangan (Financial Advisor)

PERENCANA keuangan merupakan salah satu bagian dari penasihat keuangan. Dengan pendidikan yang tepat dan pengalaman yang memadai, masing-masing dari beberapa penasihat dibawah ini dapat membawa Anda melewati proses perencanaan keuangan.

Akuntan; Akuntan menyediakan jasa nasihat atas masalah pajak dan membantu Anda menyiapkan dan mengajukan laporan pajak Anda ke Direktorat Jenderal Pajak.

Perencana Keuangan (Financial Planner); Di Indonesia, perencana keuangan yang menyediakan jasa perencanaan keuangan untuk klien mereka. Dan sebagai standar profesi.

Agen Asuransi/ Reksa Dana; Agen asuransi yang telah memiliki ijin menjual seperti Certificate in Unit Linked atau agen reksa dana yang telah memiliki ijin menjual sebagai Wakil Penjual Reksa Dana dapat menjual produk unit linked atau reksa dana kepada klien mereka.

Penasehat Investasi; Seseorang yang ingin memberikan nasihat invetasi harus memiliki ijin dari BAPEPAM (Badan Pengawas Pasar Modal) sebagai Wakil Manager Investasi.

Pialang Saham; Pialang saham adalah orang telah memperoleh ijin dari BAPEPAM sebagai wakil perantara pedagang efek di pasar modal untuk kepentingan kliennya

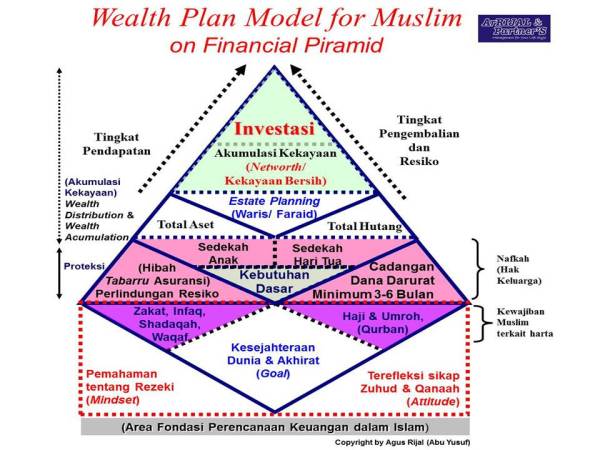

Perencanaan Keuangan dalam Islam

KONSEP Rezeki sebenarnya bukan hanya harta. Rezeki adalah segala sesuatu yang dapat diambil manfaatnya (Ar Rizqu – Asy Sya’rawi, Mutawalli). Rezeki merupakan kenikmatan lahir batin yang Allah Ta’ala berikan di dunia dan akhirat (fiddunya hasanah wafil akhirati hasanah).

Harta memang berperan penting dalam kehidupan muslim. Namun, harta yang menjadi rezeki menurut sabda Rasulullah S.A.W., hanyalah:

1. Apa yang Anda makan menjadi kotoran

2. Apa yang Anda pakai menjadi sampah

3. Apa yang Anda sedekahkan menjadi abadi

Memahami bahwa harta adalah bagian dari rezeki yang Allah Ta’ala berikan, sangat penting bagi anak dan keluaga, agar meningkatkan keimanan dan rasa syukur. Banyak sekali orang yang menyibukan dirinya dengan apa yang diciptakan untuk mereka. Memang dunia ini dengan segala kebaikannya diciptakan untuk manusia. Sedangkan manusia diciptakan untuk mengabdikan diri pada Allah Ta’ala. Mengabdi diri pada Allah Ta’ala bukan hanya menunaikan shalat, zakat, shaum, haji. Akan tetapi merupakan suatu metode hidup yang saling melengkapi.

Memakmurkan bumi ini menjalin hubungan dengan segenap mahluk Allah Ta’ala, termasuk sesama manusia. Allah Ta’ala memberikan kehormatan kepada mahluk-Nya dalam mencari, mengelola, dan membelanjakan/ memberi/ menyalurkan rezeki kepada sesamanya.

Mengapa merencanakan dan mengelola HARTA itu penting bagi seorang muslim?

Menurut Safir Senduk dalam bukunya Merencanakan Keuangan Keluarga, beberapa alasan kenapa memerlukan Perencanaan Keuangan, yaitu; adanya tujuan keuangan yang ingin dicapai, tingginya biaya hidup dari waktu ke waktu, keadaan perekonomian Indonesia tidak selamanya baik (ada kalanya krisis), fisik manusia tidak selamanya akan selalu sehat, serta banyaknya produk keuangan yang ditawarkan.

Imam Fakhruddin ar-Razy rahimahullah berkata, “Harta (al-maalu) disebut harta (maal) karena setiap orang banyak condong dan cenderung kepadanya. Cenderung dalam baha arabnya adalah mailun, berasal kata: Maala, Yamiilu, maa’ilun, dan maalun. Karena itulah secara tabiat harta disukai manusia. Penyebabnya adalah kesempurnaan, harta merupakan sebab menggapai penyempurnaan kemampuan hak manusia. Banyak harta akan mendatangkan kekuatan dan kesempurnaan kemampuan manusia. Bertambahnya harta mengakibatkan bertambahnya akan semakin bertambahnya kemampuan seorang manusia.” Menurut Al Qur’an sendiri, setidaknya ada beberapa hal penting, mengapa perencanaan keuangan perlu dilakukan, setidaknya ada 4 alasan utama, yaitu:

1.Harta Sebagai Cobaan. Firman Allah Ta’ala dalam surat ke-8 (Al Anfal) ayat 28:

![]()

”Dan ketahuilah, bahwa hartamu dan anak-anakmu itu hanyalah sebagai cobaan dan sesungguhnya di sisi Allah-lah pahala yang besar.”

Cobaan berarti luas, firman Allah Ta’ala dalam surat ke- 34 (Saba’) ”Katakanlah: “Sesungguhnya Tuhanku melapangkan rezeki bagi siapa yang dikehendaki-Nya di antara hamba-hamba-Nya dan menyempitkan bagi (siapa yang dikehendaki-Nya).”…….”

Begitupun dalam surat ke 2 (Al Baqarah) ayat 268, ”…..Syaitan menjanjikan (menakut-nakuti) kamu dengan kemiskinan dan menyuruh kamu berbuat kejahatan (kikir); …..”

Kita mengetahui bahwa rezeki di dunia ini untuk seluruh makhluk, untuk orang mukmin (beriman) dan orang kafir (tidak beriman), karena rezeki itu merupakan karunia Rububiyah. Karunia Rububiyah itu adalah apa yang memberikan manfaat kepada mahluk yang beriman kepada Allah dan yang tidak beriman kepada-Nya. Oleh karena itu, kita bisa melihat banyak juga orang yang semata-mata bekerja tanpa dilandasi dengan iman, seolah-olah lebih banyak menikmati karunia-Nya daripada yang mukmin. Padahal boleh jadi keberlimpahannya itu sebagai ujian (cobaan) atas karunia-Nya di dunia, jika tidak diimani maka keberlimpahan itu tidak akan didapat lagi di akhirat seperti yang Allah Taa’la gambarkan dalam surat ke 11 (Hud) ayat 15-16.

2. Harta Sebagai Amanah (menunaikan hak-hak harta setelah didapat), seperti firman Allah dalam surat ke- 6 (Al An’aam) ayat 141,

”….. Makanlah dari buahnya (yang bermacam-macam itu) bila dia berbuah, dan tunaikanlah haknya di hari memetik hasilnya (dengan disedekahkan kepada fakir miskin); dan janganlah kamu berlebih-lebihan. Sesungguhnya Allah tidak menyukai orang yang berlebih-lebihan.”

3. Mengoptimalkan Harta. Agar menambah syukur nikmat, menghindari sifat buruk manusia dalam hal harta (kikir & boros). Allah SWT menerangkan Al Isra (17:26) “Dan berikanlah kepada keluarga-keluarga yang dekat akan haknya, kepada orang miskin dan orang yang dalam perjalanan dan janganlah kamu menghambur-hamburkan (hartamu) secara boros.”. Allah Taa’la menggambarkan dalam Al Qur’an surat ke 25 ayat 67 sebagai sikap cermat dalam pengelolaan keuangan seorang muslim,

![]()

”Dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang demikian.”

4. Harta Berperan Penting dalam Kehidupan/ Ibadah Seorang Muslim. Banyak sekali kaitan harta dengan ibadah seorang muslim. Maka tak heran ketika Rasulullah SAW dan para sahabatnya hijrah ke Madinah, maka yang dibangun hanya 2, yaitu: Masjid dan Pasar. Dari sinilah Masyarakat madani dibangun. Masjid dijadikan pusat pendidikan (tarbiyah), dijadikan pusat pemerintahan, juga dijadikan pusat ibadah. Sementara pasar dijadikan tempat untuk membangun ekonomi umat. Ekonomi Islam dalam Masyarakat Madani punya posisi tawar yang kuat. Untuk itulah perencaanaan keuangan juga diharapkan menjadi bagian penting dalam membangun ekonomi yang sesuai dengan kaidah Islam.

Selain kewajiban berusaha & menafkahi keluarga seperti diperintahkan Allah SWT dalam surat Al Baqarah ayat 233, “Para ibu hendaklah menyusukan anak-anaknya selama dua tahun penuh, yaitu bagi yang ingin menyempurnakan penyusuan. Dan kewajiban ayah memberi makan dan pakaian kepada para ibu dengan cara ma’ruf.” Juga harta berperan penting dalam kehidupan muslim lainnya selain zakat, infaq, shadaqah, berqurban, juga berhaji & umroh. Dalam surat ke-3 (Ali ‘Imran) ayat 97, Allah Ta’ala menegaskan,

[216]. Yaitu: orang yang sanggup mendapatkan perbekalan dan alat-alat pengangkutan serta sehat jasmani dan perjalananpun aman.

Dapatkah saya mendapatkan bimbingan atau arahan untuk perencanan keuangan keluarga secara personal? Saat ini saya membutuhkan jasa perencana keuangan yang sesuai dengan syariah Islam.

SukaSuka

silahkan hubungi 021-9196.5577 atau 022-7678.5577

SukaSuka

Sy sangat membutuhkan jasa perencana keuangan syariah tetapi sy harus tahu dlu berapa biaya jasa perencana keuangan syariah tsb…mohon penjelasanx dikirim ke email sy.trm ksh.

SukaSuka

silahkan hubungi 021-9196.5577 atau 022-7678.5577

atau lihat https://arrijal9partners.wordpress.com/fee/

SukaSuka

Alhamdulillah, ana ingin tahu dan ingin mengerti lebih jauh tentang hal ini, tetapi ana tinggal diluar Jakarta, yakni di Pekanbru Riau, apakah ada cabangnya di luar Jakarta, tepatnya di Pekanbaru ya. syukran.

SukaSuka

sudah ada permintaan di batam, semoga lebih dekat ke pekanbaru

SukaSuka

Assmlkm.. saya sudah punya usaha di bidang daur ulang barang bekas / rongsokan dgn aset 1,8 M dan alhamdulillah sekarang sedang meluaskan jaringan suplai barang dari luar pulau. Saya tertarik untuk konsultasi dengan perusahaan Bapak karena saya berencana menggandeng mitra investor dari pihak masyarakat umum untuk mengatasi besarnya kekurangan modal yang saya butuhkan dari jaringan suplier barang dari luar pulau yang sdh terbentuk. hal ini saya butuhkan agar saya terhindar dari cap INvestor abal-abal. Mohon infonya selanjutnya..

email : mashudisusanto10@gmail.com

terima kasih

wasslmkm

SukaSuka

Assalaamu’alaikum Wr Wb.

Saya Ani Saidah Seorang Agen Asuransi di PT. Asuransi Jiwa Sinarmas MSIG. Saya konsen memasarkan program2 dari unit Syariahnya dan aktif juga menjadi EO acara2 seminar keuangan dan pemberdayaan diri. Beberapa bulan yang lalu saya beli buku “Berhaji dengan Seratus Ribu Rupiah” Karya Bpk Agus Rijal (Abu Yusup) dan saya merasa tertarik untuk mengundang beliau menjadi Pembicara / Narasumber untuk acara seminar perencanaan keuangan syariah. Mohon informasi kontak yang bisa dihubungi. terimakasih wassalaam

Ani Saidah 082118399989 / PIN BBM 7509A51A / WA 085927711999

SukaSuka

izin dijadikan referensi untuk presentasi dan tugas kuliah yaa akhi

SukaSuka

sukses untuk belajarnya, sebarkan terus materi2 keuangan syariah agar masyarakat indonesia sadar finansial islami (insafi)

SukaSuka

Assalaamualaikum Abi Yusuf,

Apakah kegiatan ini masih aktif?

Boleh dapat kontak Whatsapp personalnya?

SukaSuka

waalaikumsalam, 085105785577

SukaSuka