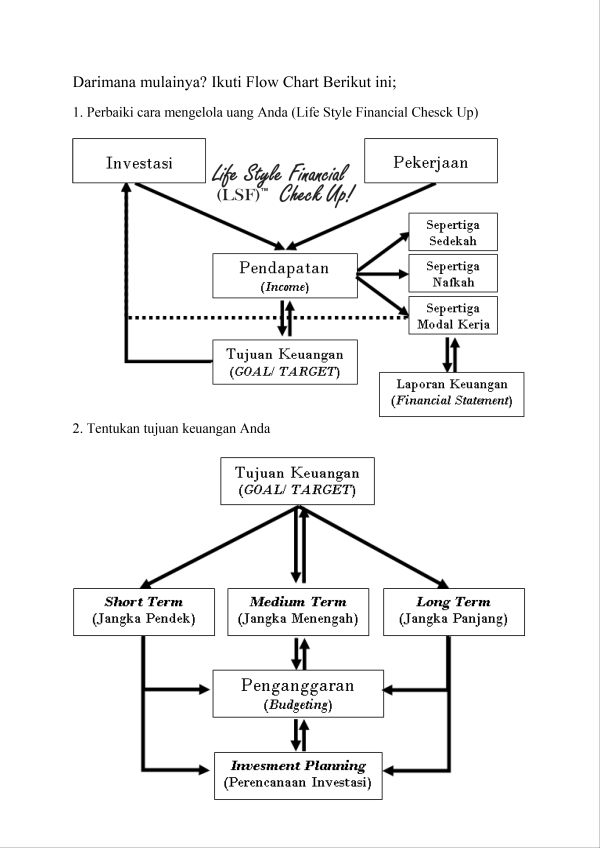

![]() Life Style Financial (LSF) Check Up! adalah metode perencanaan keuangan syariah yang lebih nyunah (sesuai syariat Al Qur’an & Hadits). LSF Check Up! juga dikenal dengan metode 3 (tiga) sepertiga. Metode ini dikembangkan oleh Agus Rijal Abdul Fathullah (Abu Yusuf) dari ArRIJAL & Partners. Metode tersebut mengambil rujukan dari hadis Kitab Sahih Imam Muslim; Zuhud & Kelembutan Hati, Bab Sedekah terhadap orang-orang miskin, yang dimasukkan sebagai hadis ke 19 dalam kitab Riyadushalihin Bab 60 tentang Kedermawanan oleh Imam Nawawi.

Life Style Financial (LSF) Check Up! adalah metode perencanaan keuangan syariah yang lebih nyunah (sesuai syariat Al Qur’an & Hadits). LSF Check Up! juga dikenal dengan metode 3 (tiga) sepertiga. Metode ini dikembangkan oleh Agus Rijal Abdul Fathullah (Abu Yusuf) dari ArRIJAL & Partners. Metode tersebut mengambil rujukan dari hadis Kitab Sahih Imam Muslim; Zuhud & Kelembutan Hati, Bab Sedekah terhadap orang-orang miskin, yang dimasukkan sebagai hadis ke 19 dalam kitab Riyadushalihin Bab 60 tentang Kedermawanan oleh Imam Nawawi.

Isi hadits tersebut. Dari Abu Hurairah, Rasulullah saw. menceritakan seorang petani yang diberkahi usaha dan hartanya, dan beliau bersabda; “……., maka sesungguhnya aku memperhitungkan hasil yang didapat dari kebun ini, lalu aku (1) bersedekah dengan 1/3 (sepertiganya), dan aku (2) makan beserta keluargaku (biaya konsumsi) 1/3 (sepertiganya) lagi, kemudian aku (3) kembalikan (untuk menanam lagi) 1/3 (sepertiganya).”

Memerhatikan hadits tersebut, kita dapat menarik benang merah, bahwa pendapatan bagi seorang Muslim akan menjadi 3 kebaikan apabila didistribusikan:

(1) 1/3 untuk disedekahkan. Termasuk di dalamnya membayar zakat, membebaskan utang-piutang, memberikan bingkisan atau hadiah, haji-umrh, emnyimpan untuk dana darurat, sedekah untuk pendidikan anak, sedekah untuk dana pensiun, dll.

(2) 1/3 untuk dimakan (konsumsi sehari-hari). Pos ini hanya untuk keperluan konsumsi saja, seperti makan minum, pakaian, liburan, dll. Pakaian jika dalam bentuk hadiah termasuk sedekah, jika untuk keperluan sehari-hari bisa menggunakan pos budgeting bulanan (tinggal diatur teknisnya), jika untuk sekalian kerja maka dari modal kerja.

(3) 1/3 untuk modal kerja (dikembalikan untuk mendapat penghasilan kembali).

Dalam bersedekah pun (charity), agar optimal dan menjalankannya sesuai sunah, Nabi Rasulullah sholallahu ‘alaihi wasallam bersabda : “Bersedekahlah kamu! Seorang laki-laki bertanya : Saya punya satu dinar. Nabi bersabda: Sedeqahkanlah itu untuk dirimu sendiri. Laki-laki itu berkata: Saya punya satu dinar lagi, Nabi bersabda: Sedeqahkanlah untuk istrimu. Padaku masih ada satu dinar lagi: Nabi bersabda: Sedeqahkanlah untuk anak-anakmu. Padaku masih ada satu dinar lagi: Nabi bersabda: Sedeqahkanlah untuk pembantumu. Padaku masih ada satu dinar lagi, Nabi bersabda: Kamu mengetahui dengannya ” [HR Abu Dawud, Nasa’i dan Imam Hakim menshahihkannya. Lihat: Fiqhus Sunnah Sayyid Sabiq bab Shadaqah Tathawu’]

Dari ‘Amr bin ‘Auf bin Zaid al-Muzani radhiyallahu ‘anhu, Rasulullah shallallahu ‘alaihi wa sallam bersabda, “Barangsiapa yang menghidupkan satu sunnah dari sunnah-sunnahku, kemudian diamalkan oleh manusia, maka dia akan mendapatkan (pahala) seperti pahala orang-orang yang mengamalkannya, dengan tidak mengurangi pahala mereka sedikit pun“ HR Ibnu Majah (no. 209)

LSF Check Up! sebagai langkah awal untuk mengelola keuangan sesuai syariat islam. Metode ini mendorong pengelola keuangan semakin bijak. Makin besar penghasilan yang didapat, maka semakin besar porsi masing masing pos yang didistribusikan. Bukan semakin konsumtif, namun lebih produktif. Langkah berikutnya setelah LSF Check Up! adalah Financial Asset Planning (FAP), Financial Future Planning (FFP), Financial Invesment Planning (FIP).

***

Perencanaan keuangan (financial planning), makhluk apakah itu?

“Financial planning is broadly defined as a process of determining an individual’s financial goals, financial priorities, and after considering his resources, risk profile and current lifestyle, to detail a balanced and realistic plan to meet those goals. The individual’s goals are used as guideposts to map a course of action on ‘what needs to be done’ to reach those goals.

Artinya, perencanaan keuangan selain proses penentuan tujuan keuangan dan prioritas keuangan, juga mempertimbangkan sumberdaya yang dimiliki, profil risiko dan gaya hidup saat ini. Agar rencana dibuat secara realistis dan seimbang untuk mencapai sasaran tersebut (gol). Rencana inilah yang digunakan sebagai panduan dan memetakan suatu tindakan, “Bagaimana dan apa yang perlu dilakukan untuk mencapai tujuan tersebut.”

Contoh-contoh kecil dari kegiatan financial planning adalah mengatur dan mengendalikan pengeluaran bulanan, merencanakan persiapan pendidikan anak, persiapan untuk pergi haji, persiapan pensiun, melindungi keuangan keluarga dengan asuransi, memilih alternatif investasi yang baik untuk mengembangkan kekayaan adalah.

Jadi perencanaan keuangan bukan saja mengurusi masalah Sang Ayah dan Ibu yang dipusingkan dengan tagihan cicilan kredit dan berbagai fasilitas hidup yang terasa menjerat keuangan keluarganya, sehingga penghasilan yang didapatkan tiap bulannya seolah tak menunjukkan “penampakan” pada kemakmuran keluarga, padahal tiap tahunnya penghasilan tersebut selalu mengalami kenaikan. Ada saja kebutuhan keuangan keluarga yang tidak diduga muncul dan harus segera dicarikan jalan keluarnya. Setiap selesai utang yang satu datang lagi utang lainnya, atau setelah selesai tertutupi keuangan suatu kebutuhan, muncul kebutuhan baru. Tak heran bila akhirnya persiapan sekolah anak pun tak sempat terpikirkan dengan matang, akhirnya anakpun terpaksa mendapatkan pendidikan seadanya.

Perhatian Islam Terhadap Keuangan

Nah, bagaimana dengan Islam sendiri? Apakah ada tuntunan Al Qur’an dan Al Hadits yang membimbing manusia untuk mengatur keuangannya. Tentu saja ada. Bahkan berdasarkan hukum syariat, agar upaya kita dinilai ibadah (nyunah atau mengikuti petunjuk Allah Ta’ala dan RasulNYA), harus mengikuti nash-nash yang telah ada. Bagi seorang mulim mengikuti petunjuk Allah Ta’ala dan RasulNYA bukan hanya sebagai panduan hidup, namun meyakini bernilai pahala. Dibandingkan hanya mengikuti petunjuk tanpa dasar yang jelas, walaupun tingkat keberhasilannya sama.

Islam tidak membenci harta, namun mewaspadai keburukan perilaku manusi terhadap harta, seperti firman Allah Ta’ala dalam surat Al Isra ayat 26-27, “Dan berikanlah kepada keluarga-keluarga yang dekat akan haknya, kepada orang miskin dan orang yang dalam perjalanan dan janganlah kamu menghambur-hamburkan (hartamu) secara boros. Sesungguhnya pemboros-pemboros itu adalah saudara-saudara syaithan dan syaithan itu adalah sangat ingkar kepada Tuhannya.” Diperkuat dengan surat Al Furqon ayat 67,”Dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang demikian.”

Penegasan ini mensiratkan bahwa seorang muslim harus pandai mengelola uang (harta) atau cerdas finansial. Dengan demikian secara tegas dapat dikatakan Islam sebagai penggerak perencanaan keuangan. Mengapa? Al Qur’an diturunkan 14 abad yang lalu, dan sudah menegaskan pentingnya merencanakan keuangan agar bisa membelanjakan ditengah-tengah antara keduanya (tidak berlebihan/ boros dan kikir).

Mengapa Islam memberikan perhatian utama pada harta (ekonomi)? Imam Tirmidzi meriwayatkan hadits hasan dan sahih yang bersumber dari Ka’ab ibnul ‘Iyadh r.a, bahwa Rasulullah S.A.W. bersabda; “Sesungguhnya setiap umat memiliki fitnah. Dan fitnah umatku adalah harta.” Hal ini tentunya sejalan dengan firman Allah dalam Al Qur’an Firman Allah Ta’ala dalam surat ke-8 (Al Anfal) ayat 28 dan At Taghaabun ayat 15. Surat Al Baqarah ayat 155 lebih menegaskan lagi, “Dan sungguh akan Kami berikan cobaan kepadamu, dengan sedikit ketakutan, kelaparan, kekurangan harta, jiwa dan buah-buahan. Dan berikanlah berita gembira kepada orang-orang yang sabar.”

Al Qur’an telah memberikan peringatan yang tegas tentang harta, dan Rasulullah memberikan kiat praktisnya dalam hadits-hadits shahih, seperti Sahih Muslim No2984, riwayat Abu Dawud dan Nasa’i dan dinilai shahih oleh Ibnu Hibban dan Hakim.

Jika dibagi rata setiap pendapatan kita pada pos-posnya, Insya Allah hak dan kewajiban semua pihak akan tertunaikan. Artinya, pendapatan yang dihasilkan tidak sepenuhnya untuk dikonsumsi, namun harus diproduktifkan sebagai modal kerja dan untuk kepentingan ibadah serta kebutuhan sosial lainnya. Hadist-hadits ini menunjukan bahwa pendapatan yang dimiliki tidak hanya untuk dikonsumsi saja, untuk itulah diperlukan pemahaman yang baik tentang perencanaan keuangan, agar pemanfaatannya optimal dan mendapat keberkahan serta bertambah.

Apakah setiap pendapatan harus terdistribusi pada 3 pos secara merata? Bagaimana jika penghasilan tidak ideal jika dibagikan secara merata 3 sepertiga. “Dan mereka bertanya kepadamu apa yang mereka nafkahkan. Katakanlah:” Yang lebih dari keperluan (cukup). Demikianlah Allah menerangkan ayat-ayat-Nya kepadamu supaya kamu berfikir.” (QS. al-Baqarah (2) : 219)

Berkenaan dengan tafsir ayat 219 ini, ibnu katsir menyatakan; telah di riwayatkan bahwa Mu ‘adz bin Jabal dan Tsa’ labah r.a. mempunyai banyak budak dan keluarganya yang kesemuanya itu merupakan harta kami maka bagaimana untuk mendermakan harta itu? Maka Allah menurunkan jawabanya: ”Katakanlah yang lebih dari keperluan”. Al’Afwa dalam ayat ini berarti Al Fadhla yakni kelebihan (sisa dari yang diperlukan). Al Afwa juga bisa berarti Al yasir yakni yang ringan dan tidak memberatkan.

Nafkah yang dimaksudkan adalah yang disedekahkan. Jika melihat keterangan tersebut jelas kecukupan menjadi standar awal. Darimana mengukurnya? Standar biaya konsumsi (makanan pokok) dan modal kerja atau setara 2/3 nya, karena hanya 1/3 bagian saja yang disedekahkan. Artinya, pembagian pendapatan bisa 2 versi;

1. Berdasarkan distribusi pendapatan ( dibagi dalam 3 pos besar), misalnya pendapatan 2,5 juta, maka masing-masing dibagi untuk konsumsi, modal kerja, dan sedekah (nafkah diluar tanggungan/ keluarga inti; istri dan anak)

2. Berdasarkan kebutuhan (standar gaya hidup), misalnya Anda menetapkan standar biaya hidup 1,75 juta (modal kerja dan konsumsi), maka pendapatan idealnya 1,75 juta dibagi 2/3 (setara 70%) atau sama dengan 2,5 juta. Ketika pendapatan lebih dari 1,75 juta kewajiban berikutnya adalah bersedekah.

Intinya, seharusnya pendapatan berbanding lurus dengan kesalehan sosial (sedekah), jadi semakin tinggi (naik) pendapatan seseorang idealnya semakin besar juga tanggung jawab sosial yang diambilnya (disedekahi), tidak habis begitusaja dikonsumsi untuk pribadinya atau keluarga intinya. Inilah makna tidak boros dan menunaikan hak-hak keluarga dekat, orang miskin, ibnu sabil, dsb.

Mengapa Perencanaan Keuangan Penting Bagi Muslim?

Islam tidak membenci harta, namun mewaspadai keburukan perilaku manusi terhadap harta, seperti firman Allah Ta’ala dalam surat Al Isra ayat 26, “Dan berikanlah kepada keluarga-keluarga yang dekat akan haknya, kepada orang miskin dan orang yang dalam perjalanan dan janganlah kamu menghambur-hamburkan (hartamu) secara boros.” Diperkuat dengan surat Al Furqon ayat 67,”Dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang demikian.”

Penegasan ini mensiratkan bahwa seorang muslim harus pandai mengelola uang (harta). Dengan demikian secara tegas dapat dikatakan Islam sebagai penggerak perencanaan keuangan. Mengapa? Al Qur’an diturunkan 14 abad yang lalu, dan sudah menegaskan pentingnya merencanakan keuangan agar bisa membelanjakan ditengah-tengah antara keduanya (tidak berlebihan/ boros dan kikir).

Ketika menggagas sebuah gerakan yang bertajuk Masyarakat INSAFI “Indonesia Sadar Finansial Islami”, penulis tergugah untuk mengenang kembali gagasan penegakan ekonomi syariah. Jika merujuk pada Al Qur’an dan Al Hadits, jelas sekali bahwa pemahaman terhadap harta secara menyeluruh (rezeki) harus dimiliki oleh setiap muslim. Cita-cita gerakan INSAFI sebenarnya sejalan dengan ekonomi syariah.

Gerakan Masyarakat INSAFI ini mengharapkan dapat peningkatan pengetahuan, pemahaman, dan kecerdasan finansial di Indonesia, sebagai bentuk kepedulian sosial dalam menyejahterakan kehidupan keuangan seluruh masyarakat Indonesia. Gerakan ini mengajak seluruh Pemangku Kepentingan (Stakeholder), dalam hal ini jajaran Industri Keuangan, Regulator, Para Wakil Rakyat, Lembaga Pendidikan, Praktisi Jasa Keuangan, Media Massa, dan Lembaga Kemasyarakatan lainnya untuk bersama-sama bahumembahu mulai berpikir dan bertindak guna meningkatkan kecerdasan finansial rakyat Indonesia.

Bangsa Indonesia akan sejahtera apabila rakyatnya memahami masalah finansial dan mendapatkan solusinya dengan tepat, sehingga masalah-masalah sosial yang berakar dari masalah keuangan keluarga, seperti kriminalitas yang bersumber dari kemiskinan, perpecahan keluarga akibat masalah keuangan, maupun kemiskinan struktural yang diakibatkan oleh salahnya tata kelola keuangan dalam keluarga dapat teratasi.

Perencanaan keuangan sebagai bagian dari upaya mensosialisasikan ekonomi syariah ini diharapkan dapat memberikan kontribusi yang berarti bagi penegakan syariat. Menurut Safir Senduk dalam bukunya Merencanakan Keuangan Keluarga, beberapa alasan kenapa memerlukan Perencanaan Keuangan, yaitu; adanya tujuan keuangan yang ingin dicapai, tingginya biaya hidup dari waktu ke waktu, keadaan perekonomian Indonesia tidak selamanya baik (ada kalanya krisis), fisik manusia tidak selamanya akan selalu sehat, serta banyaknya produk keuangan yang ditawarkan.

Menurut Al Qur’an sendiri, setidaknya ada 4 alasan utama, mengapa perencanaan keuangan perlu dilakukan oleh seorang muslim, yaitu:

1.Harta Sebagai Cobaan (Ujian/ Fitnah).

Firman Allah Ta’ala dalam surat ke-8 (Al Anfal) ayat 28 dan At Taghaabun ayat 15. Surat Al Baqarah ayat 155 lebih menegaskan lagi, “Dan sungguh akan Kami berikan cobaan kepadamu, dengan sedikit ketakutan, kelaparan, kekurangan harta, jiwa dan buah-buahan. Dan berikanlah berita gembira kepada orang-orang yang sabar.” Imam Tirmidzi meriwayatkan hadits hasan dan sahih yang bersumber dari Ka’ab ibnul ‘Iyadh r.a, bahwa Rasulullah S.A.W. bersabda; “Sesungguhnya setiap umat memiliki fitnah. Dan fitnah umatku adalah harta.”

Kita bisa saja membiarkan aktivitas keuangan keluarga mengalir seperti air, tapi bagaimana bila tiba-tiba kehidupan keluarga “terjebak kemacetan” karena salah “pilih jalan”. Kemacetan di jalan mungkin masih bisa menunggu 1-2 jam, tapi bagaimana bila kemacetan keuangan. Apakah keluarga Anda bisa tahan? Bukankah akan menimbulkan stress berkepanjangan. Tentu saja agar bisa menghadapi ujian (kemacetan) dengan baik diperlukan kiat, perencanaan keuangan akan membantu menghadapinya. Bahkan tidak hanya kesempitan, kelapangan (kekayaan) agar dapat berkah dan menunaikan amanah sesuai syariat juga diperlukan perencanaan keuangan.

2. Harta Sebagai Amanah

Menunaikan hak-hak harta setelah didapat, seperti firman Allah dalam surat ke- 6 (Al An’aam) ayat 141 dan Al Isra ayat 26. Agar amanah dapat ditunaikan secara baik (sesuai hak-haknya), tentun diperlukan pengelolaan keuangan yang baik pula, sehingga keuangan dapat diatur sesuai dengan syariat Islam.

3. Harta Harus Dikelola Secara Seimbang (Mengoptimalkan Harta).

Agar menambah syukur nikmat, menghindari sifat buruk manusia dalam hal harta (kikir & boros), surat Al Isra ayat 26 dan surat Al Furqon ayat 67.

4. Harta Berperan Penting dalam Kehidupan/ Ibadah Seorang Muslim.

Banyak sekali kaitan harta dengan ibadah seorang muslim. Selain kewajiban berusaha & menafkahi keluarga seperti diperintahkan Allah SWT dalam surat Al Baqarah ayat 233, harta juga berperan penting dalam kehidupan muslim lainnya selain zakat, infaq, shadaqah, berqurban, juga berhaji & umroh.

Ass. Wr. Wb,

Konsumsi 30% dari pendapatan disebutkan tidak termasuk makan disaat liburan (biaya hiburan). Untuk biaya-biaya yang termasuk tipe ini (biaya hiburan) dimasukkan ke dalam kategori apa?

Terima Kasih,

Wassalam

SukaSuka

Alaikumsalam, barakallahufikum

Alhamdulillah sudah menjadikan 3 sepertiga sebagai pedoman perencanaan keuangan Anda.

Adapun terkait budgeting (penganggaran) konsumsi lebih fleksibel, hanya pada dasarnya alokasi ini diperuntukan untuk memenuhi standar minimum kebutuhan makan minum/ hajat pokok hidup (nafkah) bukan keinginan (selera, contoh pemilihan beras yang bekualitas, lauk pauk, dll.)

Maka dari itu makan disaat liburan bukan menjadi kebutuhan utama (kecuali makan sebagai objek hiburannya), namun disaat liburan yang panjang dan budget dapur (kebutuhan pokok) ada masih tetap bisa digunakan digabung dengan anggaran liburan (liesure masuk modal kerja, karena tujuan berlibur adalah refresihing yang sejatinya meningkatkan produktifitas kerja). contoh anggaran liburan 1,5 juta untuk 2-3 hari, sementara 2-3 hari resiko dapur ada (konsumsi), sebutsaja 300-500 ribu, maka budget liburan bisa menjadi 2 juta. Begitu maksudnya

Contoh lain, makan di saat kerja bagian dari anggaran modal kerja (terutama wanita), tapi ketika modal kerja sudah tidak memadai (full budget), maka makan bersama teman-teman kerja sebaiknya dibatasi dengan membawa bekal dari rumah yang sudah dianggarkan dari pos konsumsi. Atau juga pakain sehari-hari yang jadi bagian dari pos nafkah (konsumsi), maka untuk pakaian kerja menggunakan pos modal kerja

referensi, silahkan baca buku yang sudah beredar;

1. Berhaji dengan 100 Ribu Rupiah, bagian pembahasan tentang perbaiki pengelolaan keuangan Anda (tersedia di toko gramedia)

SukaSuka

kalau untuk biaya sekolah bulanan anak dan biaya antar jemput sekolah masuk pos mana? lalu untuk biaya PRT masuk mana? terima kasih responnya

SukaSuka